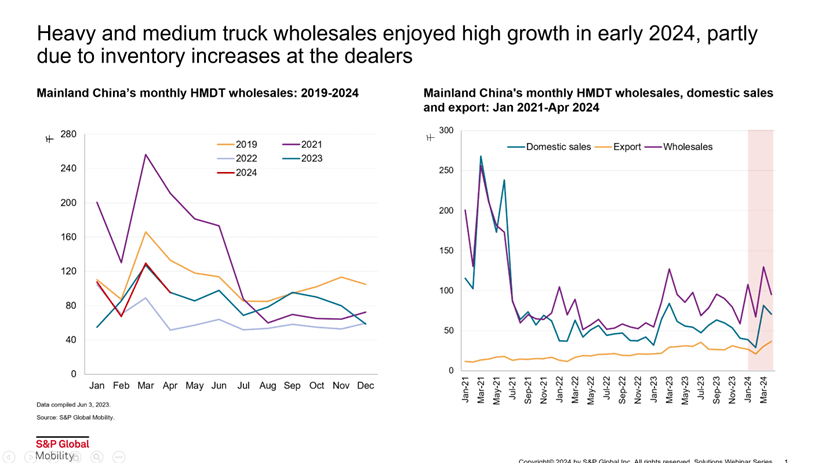

根据S&P Global Mobility [标普全球汽车]最新统计来看◆★★■,中国中重卡的批发销量■★★◆,在2024年的前4个月■◆◆■,虽然中国国内中重卡零售同比负增长★◆,同时,中重卡出口增速受俄罗斯市场下滑的影响,大幅度减缓◆★■■★,但中重卡批发销量达到40万辆,同比增长10%。从左边的中重卡月度批发数据走势图中可以看到,得益于2024年1月份中重卡批发量的增长,中重卡批发量在2024年前4个月同比2023年同期呈增长态势。分析原因有两方面,一方面由于新冠疫情的影响,同期2023年1月的基数较低;另外一方面■★,我们可以看一下右边的中重卡批发数、国内零售和出口的月度走势图★★★,2024年1月份,在国内中重卡零售销量和出口量都较低的情况下◆■■★,批发销量大幅增长,说明经销商的库存在2024年1月短期大幅增加,带动批发销量在2024年前4个月同比增速较高。我们认为中重卡批发量的同比增速将回落。2024年上半年五、六月份的销量,预计将和23年同期持平,而下半年,由于23年同期基数较低,24年下半年中重卡销量会较23年同期微增。当前月度中重卡市场走势符合我们对总体市场的预期,S&P Global Mobility [标普全球汽车]预测,2024年中重卡批发数比同期23年将增长4%,达到106万辆。

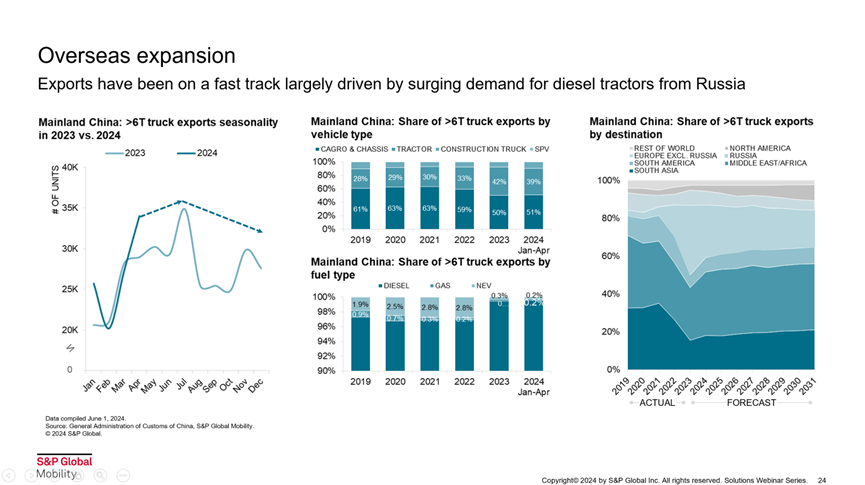

汇总2019年以来◆■◆★◆,各出口目的地区域份额的波动趋势来看,2022年以前★◆■■★,南亚、非洲和中东一直是我国中重卡出口的核心市场■★■◆★,份额总和接近70%。2022年以来,随着俄乌冲突爆发■★■◆◆■,西方车企退出俄罗斯市场,导致当地供应链短缺,我国车企开始强势补位。叠加2023年当地报废税政策变化引发的提前购买,我国对俄中重卡出口规模不断扩大■◆。俄罗斯市场份额从2019年的3%攀升至2023年的37%,成为我国中重卡出口的首要目的地。2024年1-4月◆★,俄罗斯市场份额在报废税提升后大幅回落至24%,而非洲和中东市场份额回升至35%,重回出口主力。

根据海关口径的2019-24年4月各车辆类型和燃料类型中重卡出口量的占比图来看★■◆★。2019以来,载货和牵引车一直是我国中重卡出口的主力车型,占比高达九成。其中,近三年来牵引车出口增长最快★■◆,年增幅均达到两位数。2023年,在俄罗斯需求的拉动下,牵引车出口份额攀升至42%。从分燃料类型来看,我国中重卡出口仍以柴油和天然气驱动为主,传统燃料占比超过97%。而新能源出口的规模和占比均处于较低水平。

添加客服◆◆:SPGlobalMobility,加入VIP交流群,获取更多专属文章

今天我们将在VIP群内分享演讲嘉宾的演讲资料(PDF版本),欢迎您添加微信客服(SPGlobalMobility),加入VIP群,下载资料!

如您想获得更有关于其他汽车制造商的最新信息,请通过电子邮件或微信◆◆◆■,把您的要求发送给我们◆★。

为了增加LNG卡车的竞争力◆◆◆◆◆◆,以及贴合市场的需求,近些年LNG发动机的动力也发生了大规模的变化,许多品牌相继推出了大马力的LNG发动机。经过多年的科技投资与创新◆★★■★,现在有些LNG发动机甚至能够媲美柴油机的动力◆◆■★◆。2022年之后◆★★■,LNG发动机的马力分布有明显变化,低于460马力的发动机直接减少了大约60%的市场份额,被更多的如480◆■■★◆,550匹甚至更大马力的发动机占据★◆◆★■■。比如潍柴动力■★★★◆、康明斯和一汽都推出了400-500马力区间的大排量发动机★◆◆■,并且占据市场主流。而且潍柴动力在去年推出的WP15和WP17发动机甚至可以达600-700马力,性能非常强大◆■◆★★,以弥补LNG发动机在大马力市场以及特殊地形和用途上的空缺★◆,同时可以同燃油机市场做竞争。

根据海关口径统计的2023-24年4月中国中重卡(不含特种车)月度出口量走势可以看出◆★,2024年,我国中重卡出口仍处于动态增长中,1-4月累计完成出口10◆◆.7万辆,同比增长8%。由于俄罗斯将于7月1日再次提高对进口车辆征收的报废税★★■■,当地的提前购买行为使得对俄出口量在4月转跌为升■■★★,环比暴涨425%。考虑到本轮报废税上调幅度将高于去年8月1日的上调幅度,预计对俄出口在5-6月仍将维持高度景气,进一步推动上半年出口,使全年呈现前高后低的趋势。全年中重卡出口有望突破35万,再创历史新高。

由于LNG的价格优势和政策支持,使2023-2024年间的LNG卡车产量同时增长★★■◆,2024年一度上涨到市场产量占比的19%。近两年各地政府对LNG加气站基础设施的持续建设有也助于市场的增长。但需要注意的是◆★★★■,LNG的价格和供应稳定性依旧遭受挑战,我们应该密切关注全球的经济和政治局势以及对国内市场的影响。

长期来看★★■◆, 由于地缘政治机遇和贸易保护政策存在不确定性,以及当地供应链持续改善,预计俄罗斯的市场份额在新一轮报废税调整后将进一步回落;而在一带一路政策辐射和基建企业出海的支持下■★,东南亚、非洲和中东市场份额有望持续上行■■★◆;此外,美国对新能源卡车需求的增长和墨西哥对重载工程自卸车需求增长,将带动北美市场份额小幅提升。

Copyright © 呼和浩特市建设工程施工图审查中心有限公司 版权所有 | 技术支持:山东软件股份有限公司